Ведомость расчета себестоимости

Общие рекомендации

В настоящее время ключевой задачей при работе со складским учетом в ISpro является расчет себестоимости цены складских товаров. В связи с большим количеством вопросов от наших дилеров на счет наиболее правильной организации работы со складом и расчетом цены на предприятии, предоставляем Вашему вниманию некоторые рекомендации по правильному выбору метода оценки товаров для предприятия и нюансы расчета себестоимости товара по каждому из методов.

Как известно, в ISpro поддерживаются следующие методы расчета себестоимости товара:

- По себестоимости каждой единицы;

- По средней себестоимости;

- FIFO.

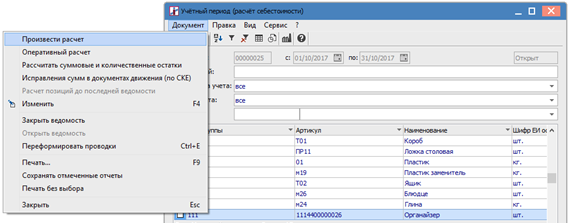

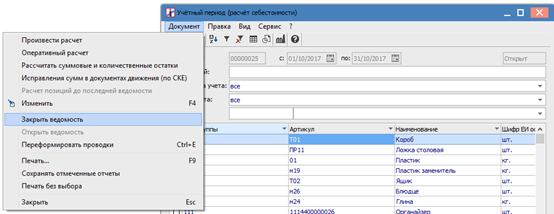

Ведомость расчета себестоимости в ISpro нужна для актуализации цен и сумм в документах движения и в остатках на складе. Если у ведомости статус Закрыта, значит на склад изменения вносить в этом периоде уже нельзя и документы закрыты для редактирования.

Производится расчет себестоимости в следующих случаях:

- Если при печати оборотной ведомости в запасах (отчет R398_001.RPF) были обнаружены несоответствия по суммам;

- Если на предприятии используется метод По средней себестоимости;

- Если на предприятии используется метод FIFO - с помощью ведомости расчета себестоимости рассчитывается цена остатка на складе.

Рассмотрим примеры ведения учета по разным методам оценки.

Метод По себестоимости каждой единицы

При использовании данного метода расчет себестоимости рекомендуется в случае, описанном ниже.

Данный метод заключается в следующем: по какой цене карточка пришла на склад, по той же цене и будет списана.

Отображение на складе: каждая карточка с новой ценой создается и отображается на складе отдельно. Если есть две карточки с одним артикулом, с одинаковой ценой, но в них есть разный набор значений атрибутов, то такие карточки будут считаться разными.

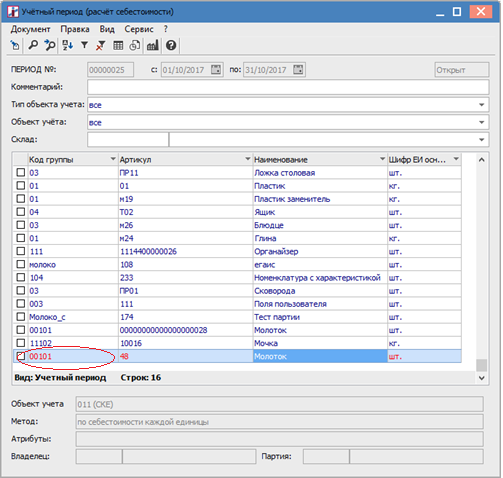

В начале работы предприятия со складом (до импорта картотеки складского учета) необходимо включить параметр в настройках запасов Оперативный расчет цен выбытия запасов, после чего создать ведомость расчета себестоимости за произвольный период.

Изменять дату конца в ведомости себестоимости нельзя. Если необходимо изменить период расчета, необходимо удалить ведомость и создать новую.

При работе с данным методом и с данной настройкой нет необходимости пересчитывать ведомость. Как только заканчивается ввод документов за период ведомости, нужно рассчитать ее и закрыть. После этого документы не подлежат редактированию. Если необходимо внести изменения в закрытом периоде, то открывается ведомость, вносятся изменения, рассчитывается и закрывается ведомость себестоимости.

Необходимость рассчитать ведомость внепланово появляется в тот момент, когда обнаруживаются расхождения в суммах в оборотной ведомости (отчет R398_001.RPF).

Для чего нужна себестоимость при данном методе, рассмотрим на примере:

- Был приход товара на склад 3 шт на сумму 10 грн.

- Списываем товар со склада поштучно:

- Документ списания №1. 1 шт – цена 3,33, сумма 3,33 грн

- Документ списания №2. 1 шт – цена 3,33, сумма 3,33 грн

- Документ списания №3. 1 шт – цена 3,33, сумма 3,33 грн

Если проверить оборотную ведомость, то увидим следующее:

- Приход был на сумму 10 грн, списание на сумму 9,99. Остаток на складе 0 шт на сумму 0,01 грн.

Куда деть эту копейку?

Для таких случаев и нужен расчет себестоимости. После расчета редактируется сумма последнего списания за период. Получится, что в документе списания №3 сумма 3,34. После этого оборотная ведомость покажет: пришло товара на 10 грн и списано товара на 10 грн.

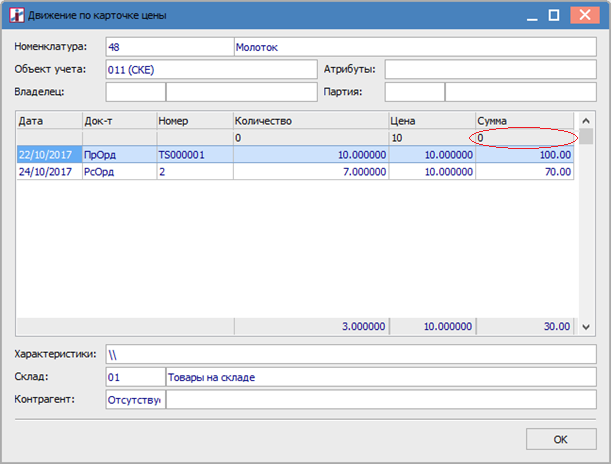

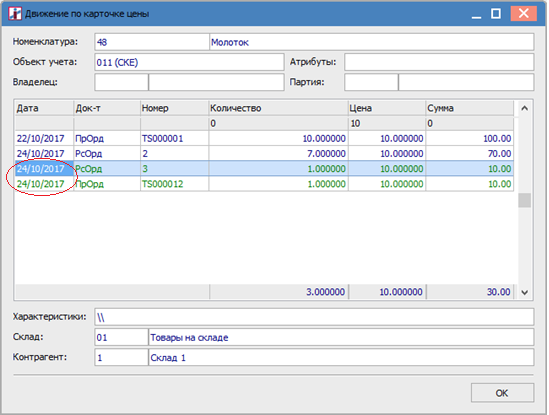

Для того, чтобы проверить правильно рассчиталась цена или сумма карточки, необходимо зайти в ведомость расчета себестоимости, найти нужный артикул, и зайти в него по Enter. Откроется окно, как на следующем рисунке:

Берем сумму на начало периода (верхняя строка, выделенная красным), прибавляем суммы приходных документов и отнимаем суммы расходных документов. Должна получиться сумма остатка, которая отображается в нижней строке (в данном случае это: 0 + 100 – 70 = 30).

Для метода По себестоимости каждой единице нижняя (итоговая) строка рассчитывается следующим образом: количество умножается на цену и должна получиться сумма (в данном случае 3 * 10 = 30). Если это равенство выполняется, то ошибки в расчетах нет.

Метод По средней себестоимости

При использовании данного метода расчет себестоимости обязателен!

Данный метод заключается в следующем: цена списания карточки рассчитывается в конце месяца от суммы всех поступлений за месяц. Полученная цена установится во все расходные документы за этот месяц.

Отображение на складе: все товары с разными ценами находятся в одной карточке на складе. Если есть две карточки с одним артикулом, но у них разный набор значений атрибутов, то такие карточки являются разными и отображаться будут разными строками в картотеке.

Работа с данным методом выглядит следующим образом:

- Вносятся документы движения на склад за весь месяц;

- Рассчитывается ведомость себестоимости – получаем среднюю цену;

- Формируются проводки (групповым методом в ЖХО);

- Распечатываются отчеты;

- Закрывается ведомость себестоимости;

- Если необходимо внести изменения по количеству и/или ценам в приходных документах за уже закрытый период, то нужно понимать, что средняя цена изменится во всех документах за месяц и уже распечатанные отчеты будут неактуальными;

- Если изменения все же внесены в закрытый период, то необходимо переформировать проводки по всем расходным документам данного месяца и переформировать отчеты.

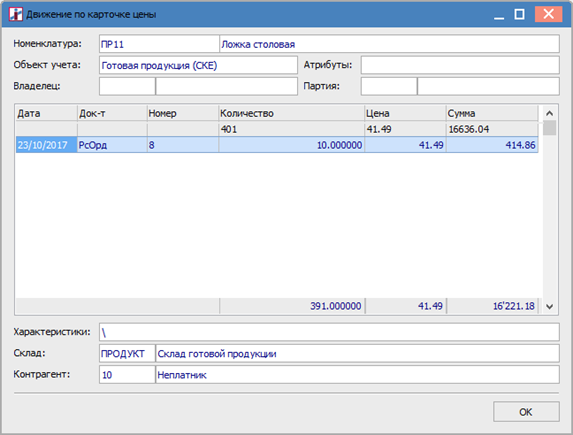

Для того, чтобы проверить правильно рассчиталась цена или сумма карточки, необходимо зайти в ведомость расчета себестоимости, найти нужный артикул, и зайти в него по Enter. Откроется окно, как на следующем рисунке:

Берем сумму на начало периода (верхняя строка), прибавляем суммы приходных документов и отнимаем суммы расходных документов. Должна получиться сумма остатка, которая отображается в нижней строке (в данном случае это: 16636,04 – 414,86 = 16221,18).

Для метода По средней себестоимости нижняя строка рассчитывается следующим образом: итоговая сумма делится на количество, полученный результат округляется до двух знаков и должна получиться средняя цена, которая установится во все документы движения в этом периоде (в данном случае 16221,18 / 391 = 41,49). Если это равенство выполняется, то ошибки в расчетах нет.

Итоговая средняя цена всегда округляется до двух знаков после запятой.

Метод FIFO

При использовании данного метода расчет себестоимости обязателен! Он нужен для того, чтобы рассчитать правильную цену остатка.

Данный метод заключается в следующем: первая поступившая на склад карточка списывается первой.

Отображение на складе: цена остатка рассчитывается как при методе По средней себестоимости, но списывается первой та карточка, которая пришла на склад раньше.

Если схема работы последовательная, то есть документы в базу вносятся поочередно (строго по календарю), тогда себестоимость рассчитывается в конце учетного периода.

Если схема работы хаотична (как правило она именно такая), то есть документы вносятся в произвольном порядке за разные даты и задним числом добавляются списания, тогда рассчитывать себестоимость нужно тогда, когда сдается отчетность и формируются проводки.

При создании нового расходного документа задним числом, всем ценам нужно «перескочить» в соответствии с датами списания, чтобы карточка, которая пришла раньше по времени, была списана раньше.

Общие сведения про себестоимость

Зеленым цветом в ведомости себестоимости отображаются документы внутреннего перемещения.

Цена для данных документов рассчитывается одна для расходного и приходного ордера. Разной цена в документах внутреннего перемещения быть не может. Изменить цену вручную в документах внутреннего перемещения нельзя.

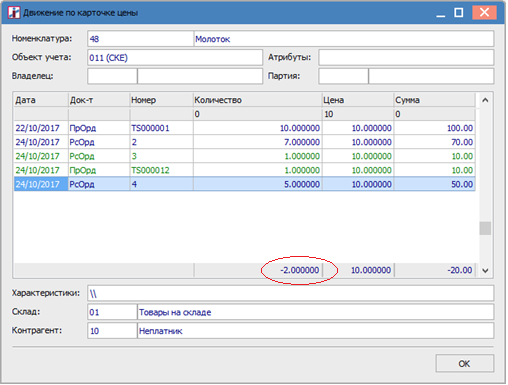

Красным цветом в ведомости отображаются карточки с отрицательным остатком.

Если зайти в такую карточку по Enter, то можно увидеть количество остатка с минусом:

Если на складе есть карточки с отрицательными остатками (количество с минусом), то по такой карточке рассчитываться себестоимость не будет. Поскольку невозможно рассчитать цену виртуального остатка, которого по факту нет.

Итоги

В результате всего вышеперечисленного можно сделать следующие выводы:

- Ведомость себестоимости необходимо создавать для того, чтобы правильно были рассчитаны цены и суммы в документах учета движения запасов (приходный ордер, расходный ордер, акт списания);

- Ведомость себестоимости нужна для удобного отслеживания динамики цены по любой карточке на любом складе;

- Благодаря ведомости себестоимости всегда можно проверить, правильно ли рассчиталась цена остатка по карточке;

- Себестоимость рассчитывается только в том случае, если по карточке есть документы движения;

- Себестоимость товара рассчитается только в том случае, если по карточке есть положительный остаток.

Кисель Елена Игоревна

[email protected]