Ключовою задачею при роботі зі складським обліком в ISpro є розрахунок собівартості складських товарів. В зв’язку з великою кількістю питань від наших дилерів на рахунок найбільш правильної організації роботи зі складом та розрахунком ціни на підприємстві, пропонуються до уваги деякі рекомендації для вірного вибору методу оцінки товарів для підприємства та нюанси розрахунку собівартості товару по кожному з методів.

Як відомо, в ISpro підтримуються наступні методи розрахунку собівартості товару:

- за собівартістю кожної одиниці;

- за середньою собівартістю;

- FIFO.

Відомість розрахунку собівартості в ISpro необхідна для актуалізації цін та сум в документах руху запасів та в залишках на складі. Якщо відомість має статус Закрита, це означає, що на склад зміни вносити в цьому періоді вже неможна та документи закриті для редагування.

Розрахунок собівартості проводиться в таких випадках:

- Якщо при роздрукуванні Оборотної відомості в запасах (наприклад звіт R398_001.RPF) було знайдено невідповідність по сумах;

- Якщо на підприємстві використовується метод За середньою собівартістю;

- Якщо на підприємстві використовується метод FIFO – за допомогою відомості розрахунку собівартості розраховується ціна залишку на складі.

Розглянемо приклади ведення обліку за різними методами оцінки.

Метод За собівартістю кожної одиниці

При даному методі оцінки собівартості запасів, по якій вартості товар прийшов на склад (заведена картка), по тій самій вартості і буде проводитись списання.

Відображення на складі: кожна картка з новою ціною створюється та відображається на складі окремо. Якщо є дві картки з одним артикулом, з однаковою ціною, але в них є різний набір значень атрибутів, то такі картки будуть вважатись різними.

Налаштування Об’єктів обліку при застосуванні методу За собівартістю кожної одиниці, див. Інструкція користувача, 06 Облік запасів.

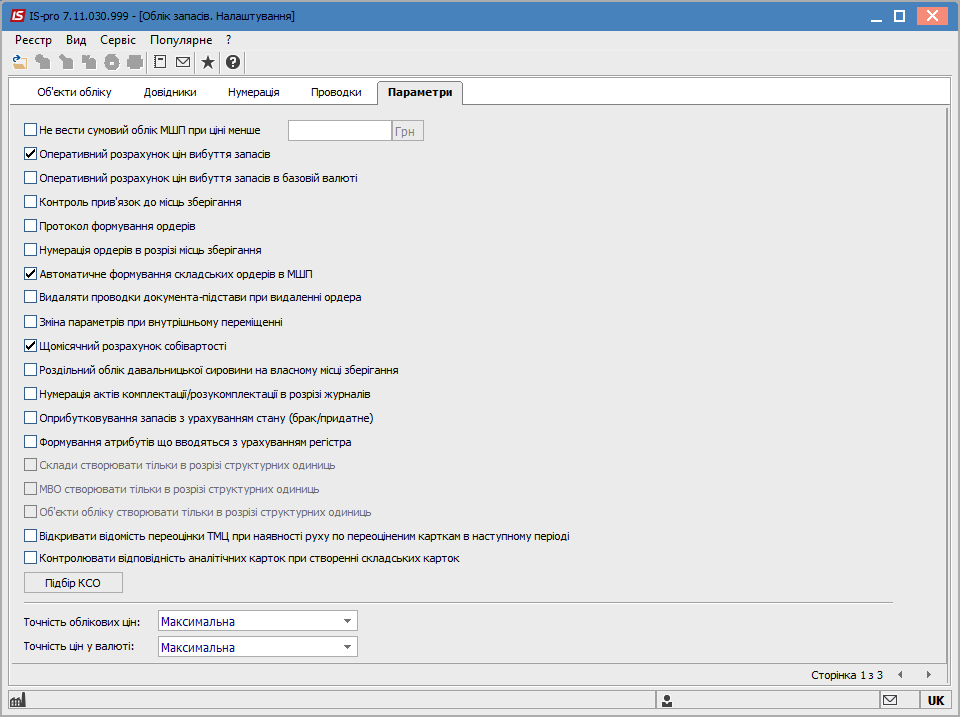

Перед початком роботи підприємства зі складом (до імпорту картотеки складського обліку) необхідно в налаштуванні Облік запасів на закладці Параметри позначити параметр Оперативний розрахунок цін вибуття запасів (Рис. 1).

Рис. 1 – Налаштування підсистеми Облік запасів для роботи з Відомістю розрахунку собівартості

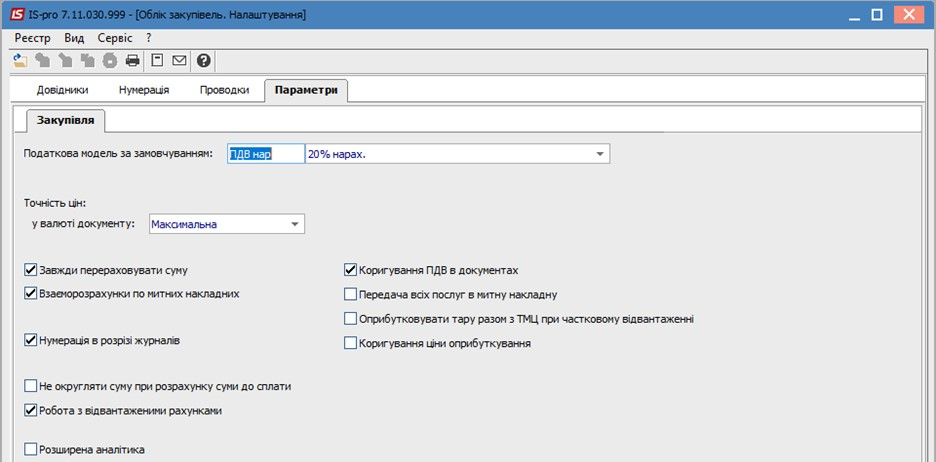

Для запобігання розбіжності ціни в документах логістики (при обчисленні підсумкової суми з/без ПДВ) необхідно позначити параметри, що впливають на розрахунки.

Рис. 2 – Налаштування підсистеми Облік закупівель

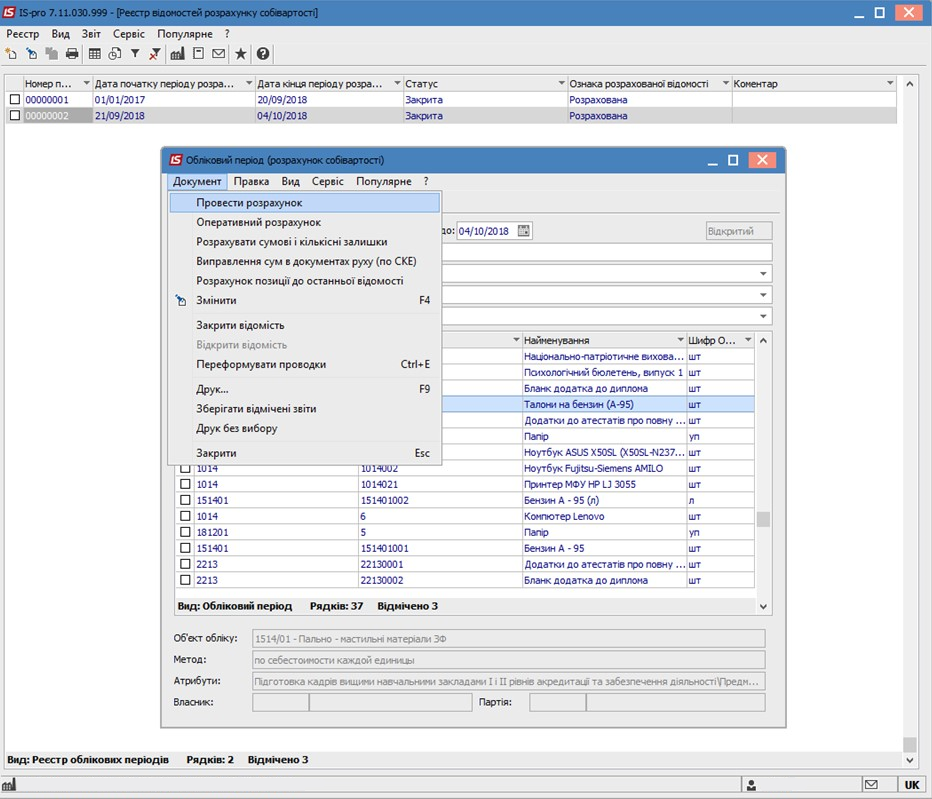

Створення відомості розрахунку собівартості за необхідний період здійснюється в підсистемі Облік запасів, модуль Розрахунок собівартості запасів.

Рис. 3 – Створення відомості розрахунку собівартості за період

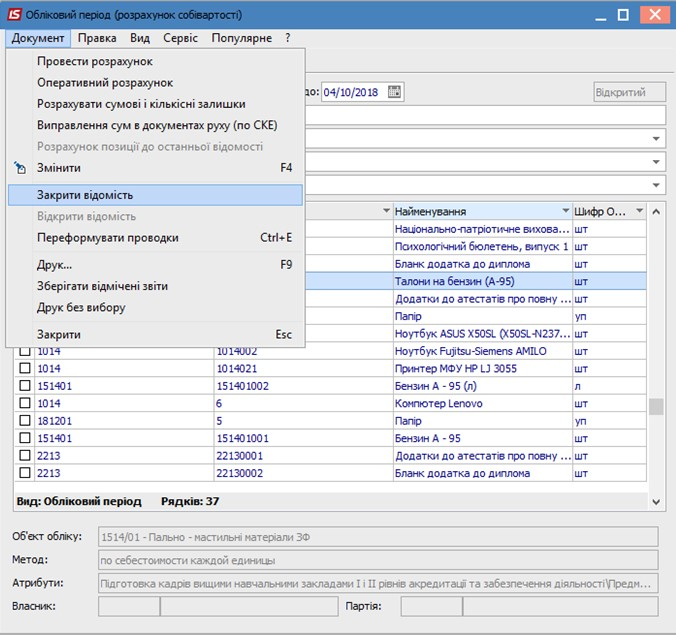

УВАГА! Змінювати кінцеву дату Відомості розрахунку собівартості неможна. Якщо необхідно змінити період розрахунку, потрібно видалити відомість та створити нову!

При роботі за методом За собівартістю кожної одиниці та з даним налаштуванням (позначка Щомісячний розрахунок собівартості, Рис. 1) немає необхідності перераховувати відомість. Коли закінчується введення документів за період, відомість необхідно розрахувати та закрити. Після цього документи не підлягають редагуванню. Якщо необхідно внести зміни в документах у закритому періоді, потрібно відкрити відомість, ввести зміни, розрахувати та закрити її.

Рис. 4 – Закриття відомості розрахунку собівартості за період

Необхідність розраховувати відомість позачергово з’являється в той момент, коли виявляються розбіжності в сумах в обіговій відомості.

Для чого потрібен розрахунок собівартості при даному методі?

Розглянемо наступний приклад:

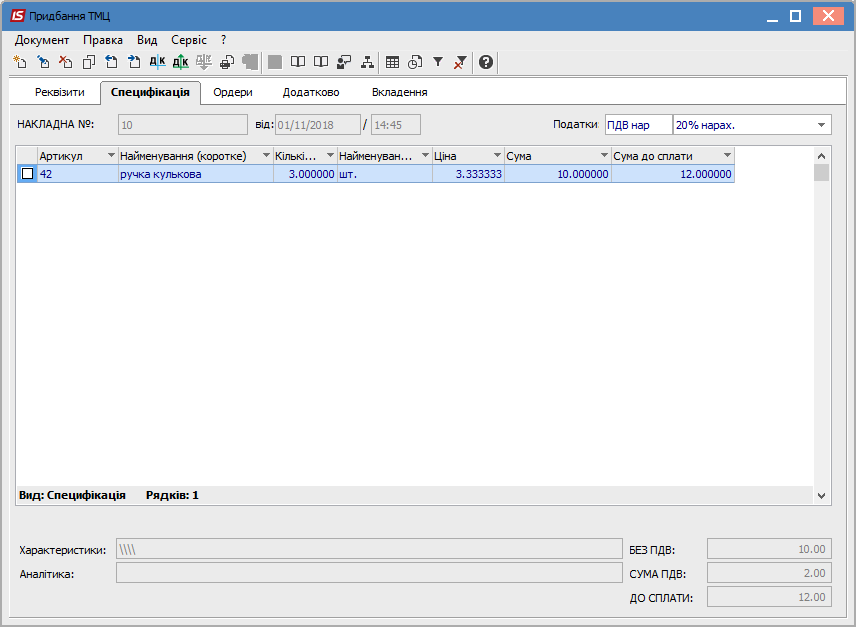

Було надходження товару на склад 3 шт. на суму 10 грн (Рис. 5).

Рис. 5 – Прибуткова товарна накладна

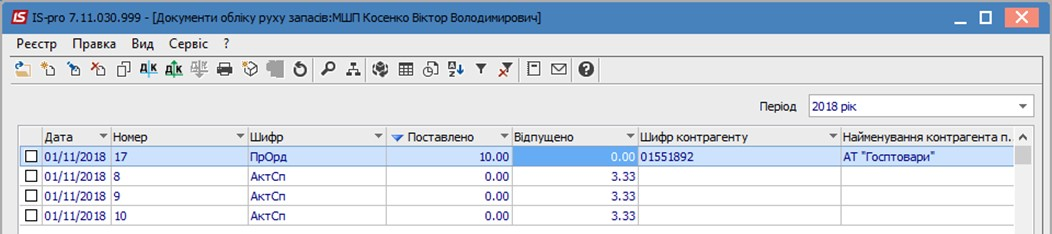

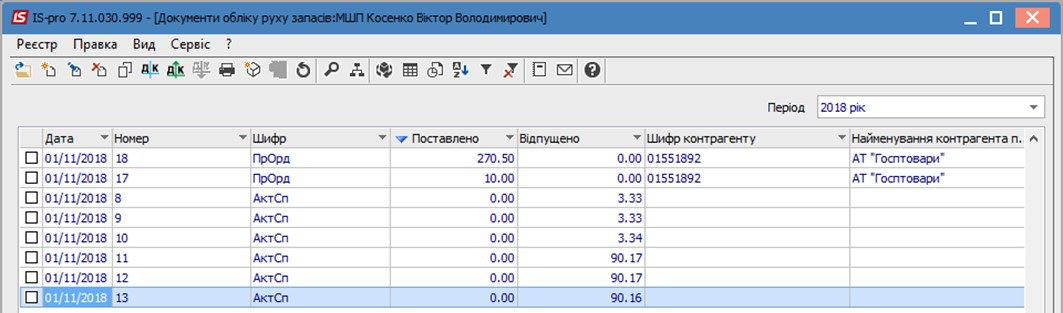

Списуємо товар зі складу поштучно (Рис. 6):

- Документ списання №1. 1 шт. – ціна 3,33 грн, сума 3,33 грн

- Документ списання №2. 1 шт. – ціна 3,33 грн, сума 3,33 грн

- Документ списання №3. 1 шт. – ціна 3,33 грн, сума 3,33 грн

Рис. 6 – Рух запасів

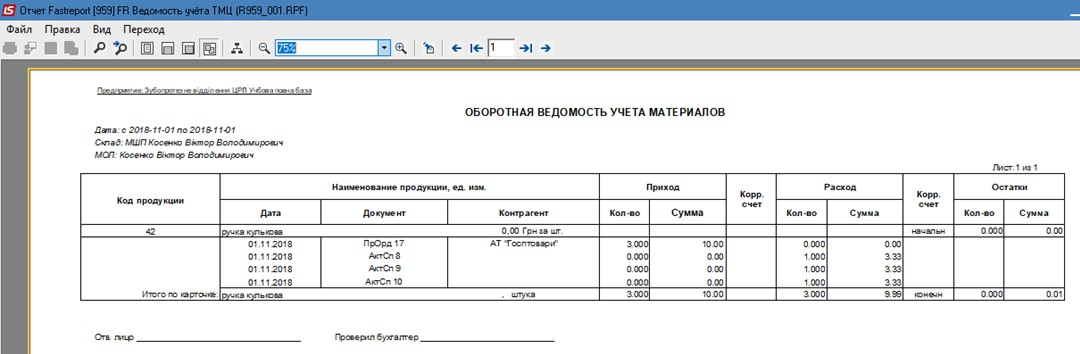

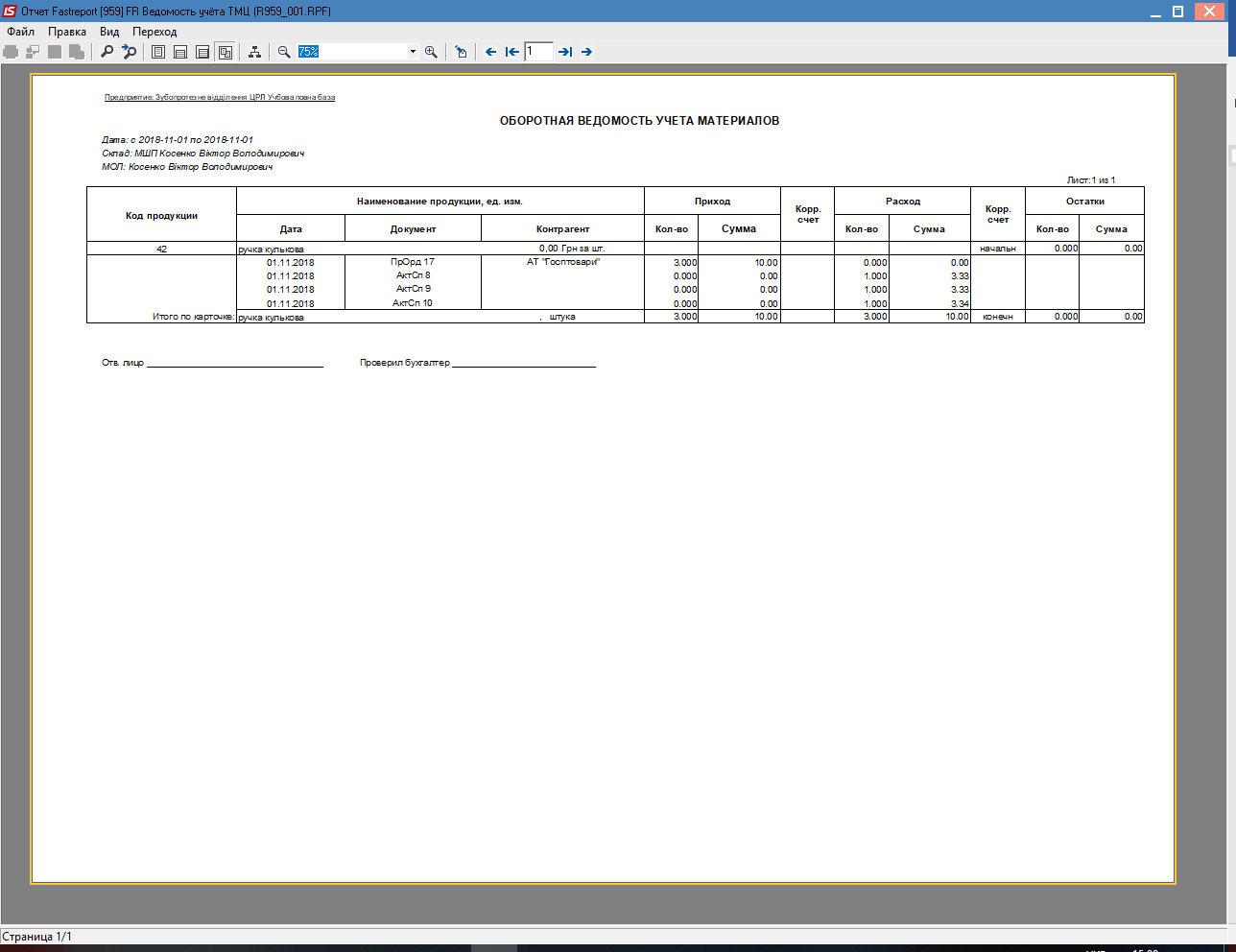

Бачимо, що при надходженні товару на 10,00 грн – списання на суму 9,99 грн.

Перевіряємо Оборотну відомість – Залишок на складі: 0 шт на суму 0,01 грн.

Рис. 7 – Оборотна відомість

Як списати цю копійку?

Для таких випадків і потрібен Розрахунок собівартості.

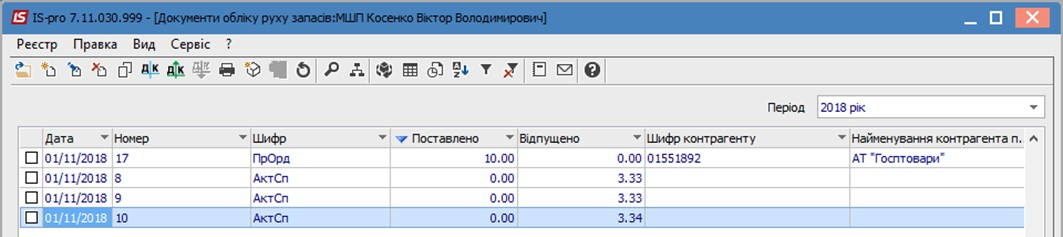

При здійсненні Розрахунку собівартості в документі списання №3 сума зміниться на 3,34 грн (Рис. 8).

УВАГА! Після розрахунку редагується сума останнього документу за період!

Рис. 8 – Зміна в останньому документі руху запасів (корегування вартості)

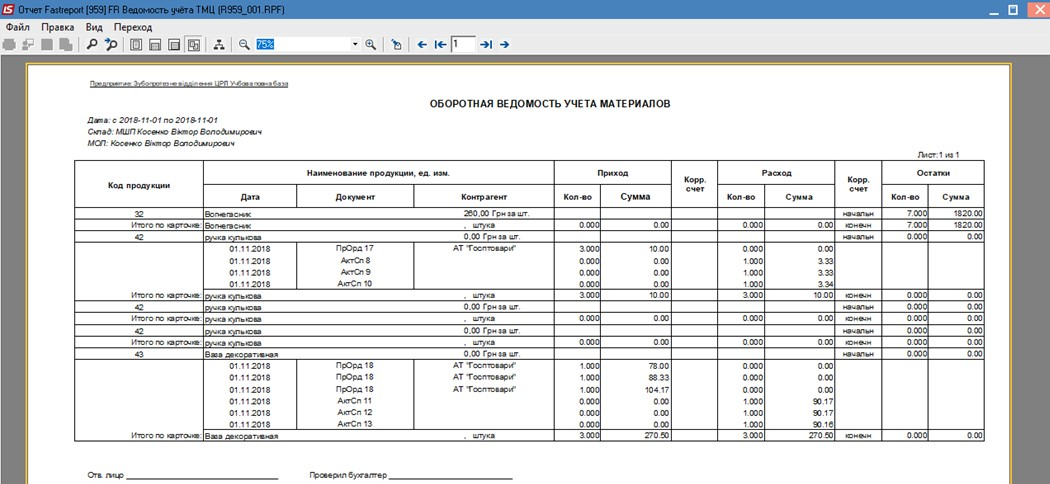

Після цього Оборотна відомість покаже: прийшло товару на 10 грн та списано товару на 10 грн (Рис. 9).

Рис. 9 – Відкоригована Оборотна відомість

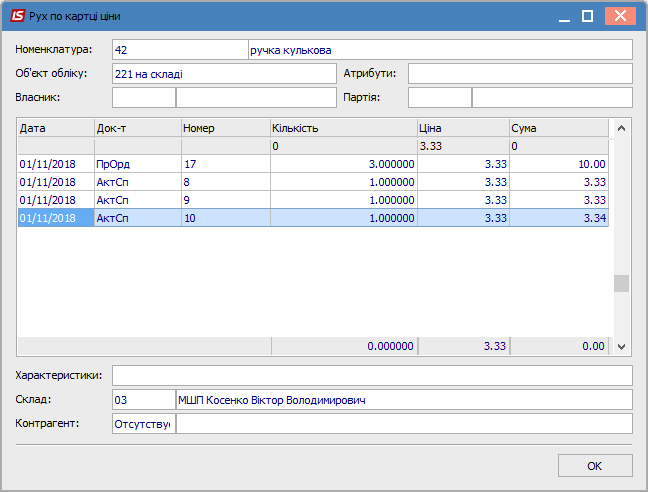

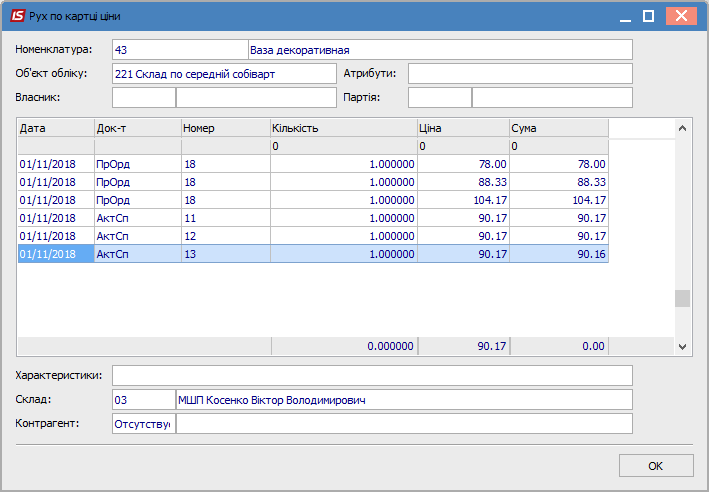

Для перевірки вірності розрахунку ціни чи суми картки, необхідно зайти в відомість розрахунку собівартості, знайти потрібний артикул, та зайти в нього за допомогою клавіші Enter. Відкриється вікно Рух по картці ціни (Рис. 10):

Рис. 10 – Перевірка розрахунку собівартості

Для перевірки беремо суму на початок періоду, додаємо суми прибуткових документів та віднімаємо суми видаткових документів. Має вийти сума залишку, що відображається в нижньому рядку (Рис. 10).

Метод За середньою собівартістю

УВАГА! При використанні даного методу розрахунок собівартості обов’язковий!

При застосуванні даного методу оцінки ціна списання з картки розраховується в кінці місяця від суми всіх надходжень за місяць. Отримана ціна встановлюється в усі видаткові документи за цей місяць.

Відображення на складі: всі товари з різними цінами знаходяться в одній картці на складі. Якщо є дві картки з одним артикулом, але в них є різний набір значень атрибутів, то такі картки будуть вважатись різними.

Робота з даним методом виглядає наступним чином:

- Вводяться документи руху на склад за весь місяць;

- Розраховується відомість собівартості – отримуємо середню ціну;

- Формуються проводки (груповим методом в ЖХО);

- Роздруковуються звіти;

- Закривається відомість собівартості;

- Якщо вносяться зміни по кількості та/або цінам в прибуткових документах за закритий період, необхідно розуміти, що середня ціна зміниться в усіх документах за весь місяць, та звіти, що вже роздруковані, будуть неактуальні;

- Якщо зміни все ж таки внесені в закритий період, то необхідно переформувати проводки по всім видатковим документам даного місяця та передрукувати звіти.

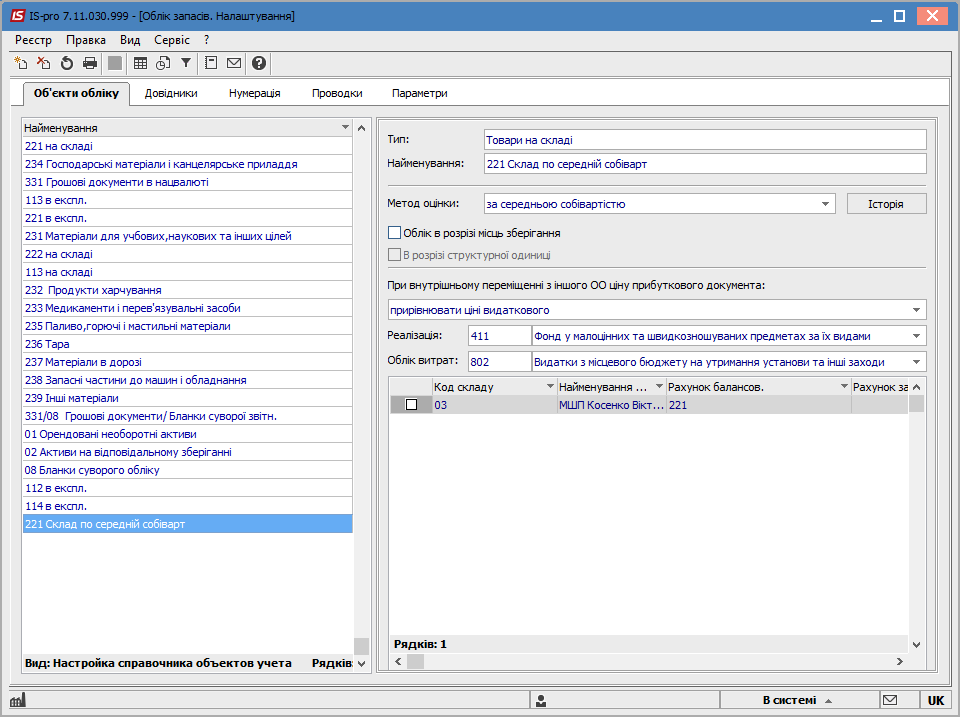

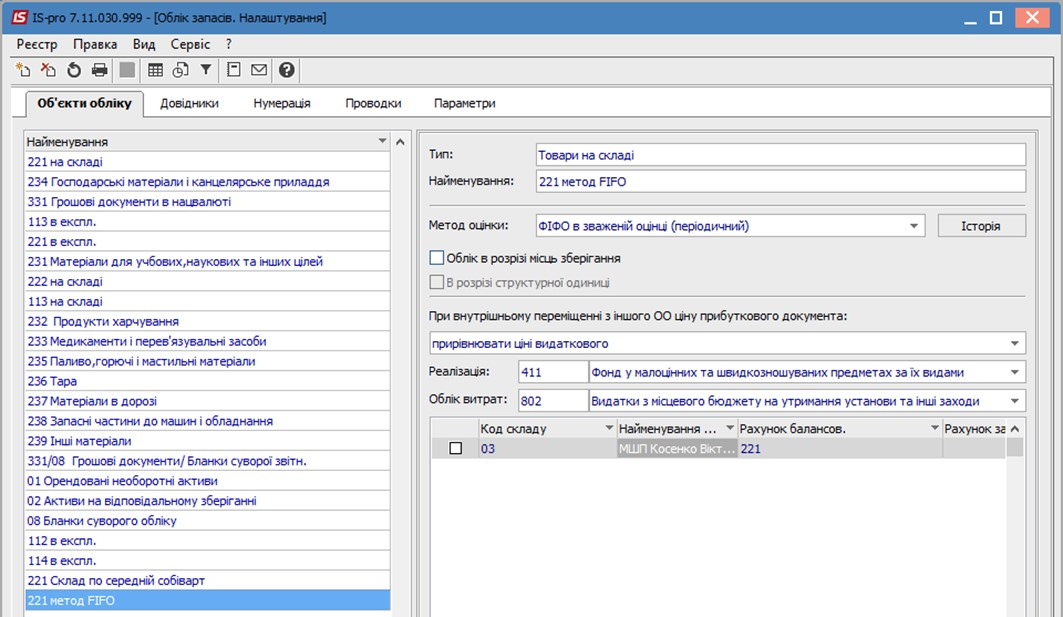

Для застосування методу За середньою собівартістю мають бути проведені налаштування Об’єктів обліку (Рис. 11), детальніше див. Інструкція користувача, 06 Облік запасів.

Рис. 11 – Створення об’єкту обліку з методом оцінки За середньою собівартістю

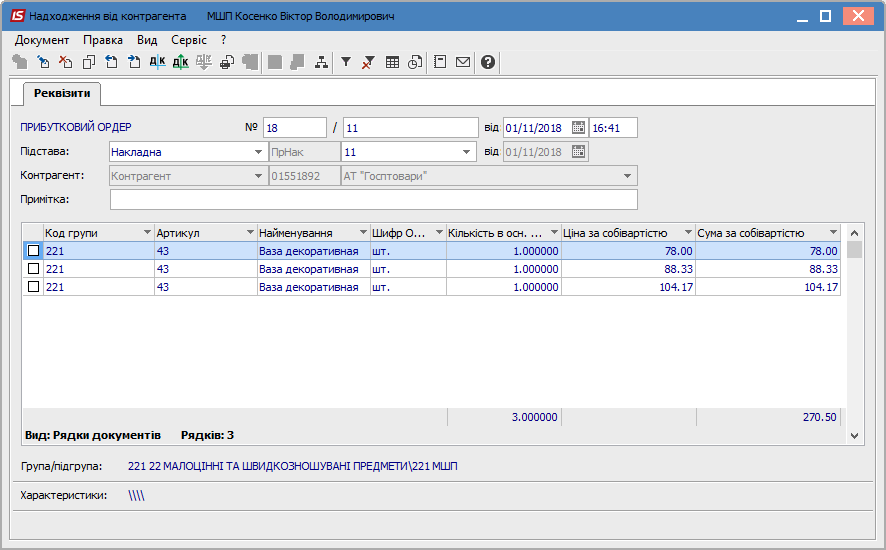

Для прикладу створимо прибутковий документ:

- 3 шт. товару на суму 270,50 грн (Рис. 12).

Рис. 12 – Прибутковий ордер: один артикул, але різна ціна

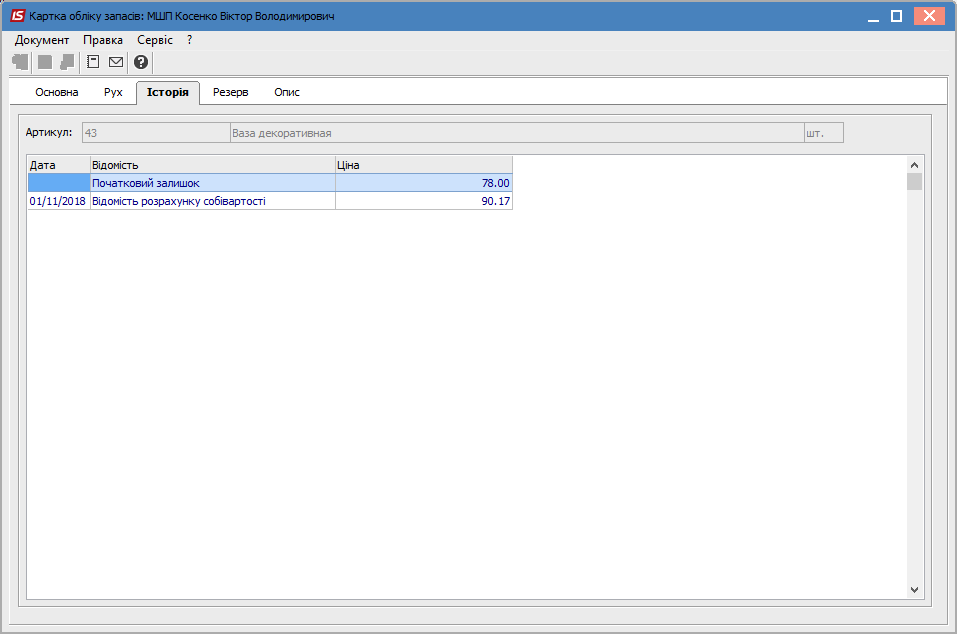

Після проведення Розрахунку собівартості в Картці обліку запасів на закладці Історія відображається нова ціна (Рис. 13).

Рис. 13 – Відображення Історії по картці обліку

При проведенні списання 1-ї одиниці товару можна бачити, що списання здійснюється за новою ціною (Рис. 14).

Оборотній відомості зміна ціни також відобразиться (Рис. 15).

Рис. 14 – Зміна ціни в Акті списання після розрахунку собівартості запасів

Рис. 15 – Оборотна відомість з новою собівартістю залишків.

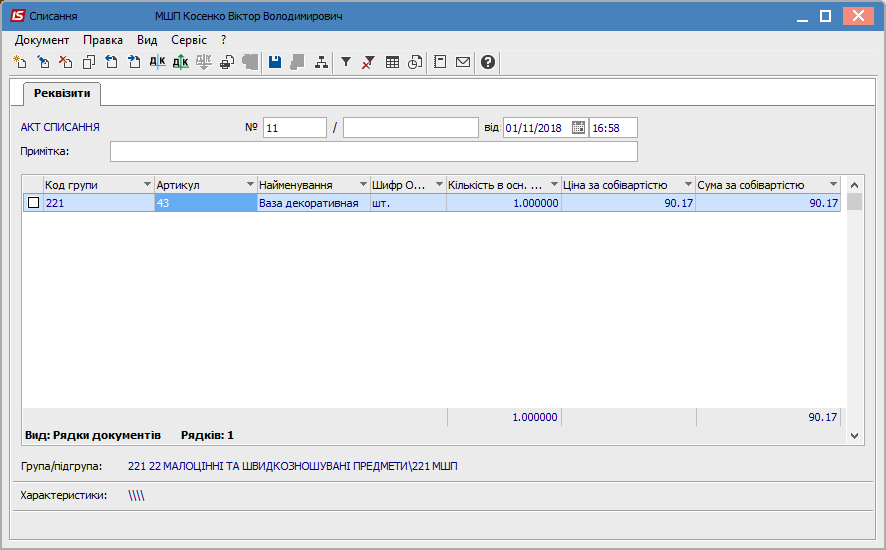

Але при списанні всього товару поштучно ситуація знов потребує перерахунку (Рис. 16), наявні три Акти списання, кожний на суму 90,17 грн, загальна сума 270,51 грн).

Рис. 16 – Акти списання, що потребують коригування ціни

Після проведення повторного розрахунку собівартості можна бачити коригування суми останнього документу – 90,16 грн (Рис. 17, 18)

Рис. 17 – Зміна суми останнього Акту списання

Рис. 18 – Зміна суми останнього Акту списання

УВАГА! Підсумкова середня ціна завжди округлюється до двох знаків після коми!

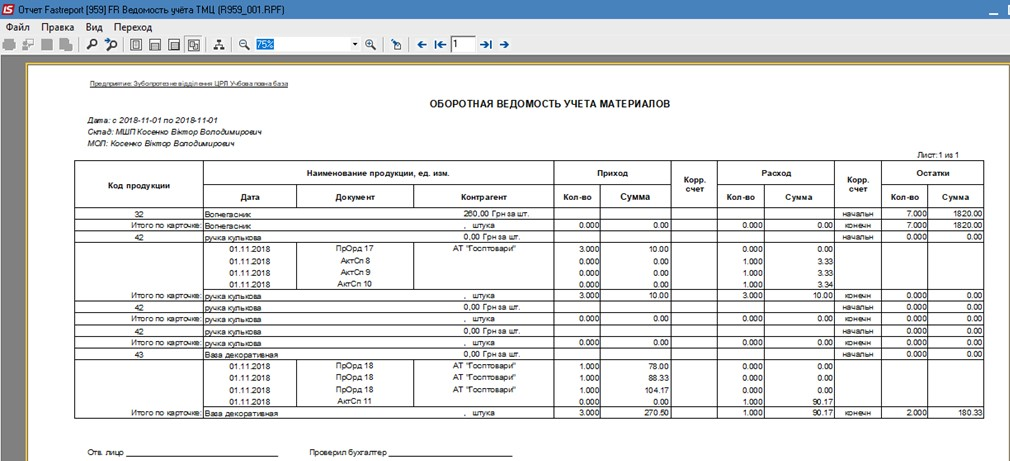

В Оборотній відомості коригування ціни також буде відображено (Рис.19).

Рис. 19 – Оборотна відомість з відкоригованою ціною

Метод FIFO

УВАГА! При використанні даного методу розрахунок собівартості обов’язковий!

При застосуванні даного методу на підприємстві списання проходить хронологічно, товар, що був оприбуткований першим, першим і списується.

Відображення на складі: ціна залишку розраховується, як при методі За середньою собівартістю, але списується першою та картка, що прийшла на склад раніше.

Для ведення обліку з Методом оцінки FIFO (ФІФО) необхідно провести відповідне налаштування Об’єкту обліку (Рис. 20). Детальніше див. Інструкція користувача, 06 Облік запасів

Рис. 20 – Налаштування Об’єкту обліку

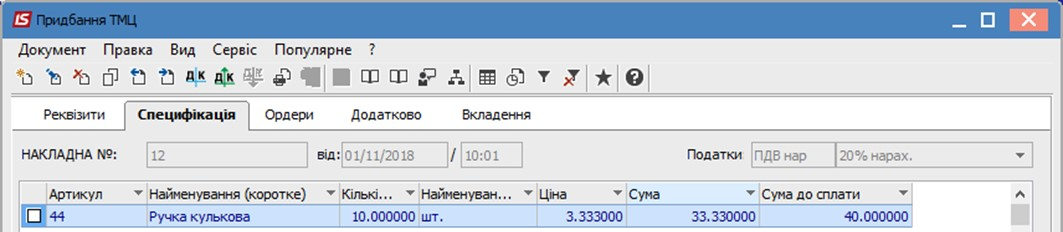

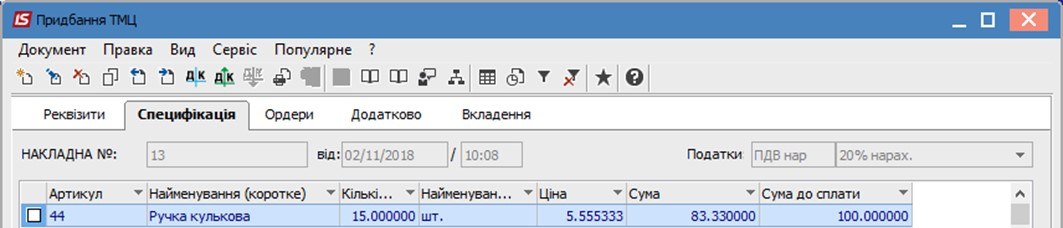

Для прикладу створюємо прибуткові документи на 25 одиниць товару з різною ціною (Рис. 21):

- 10 шт. на суму 33,33 грн. та

- 15 шт. на суму 83,33 грн..

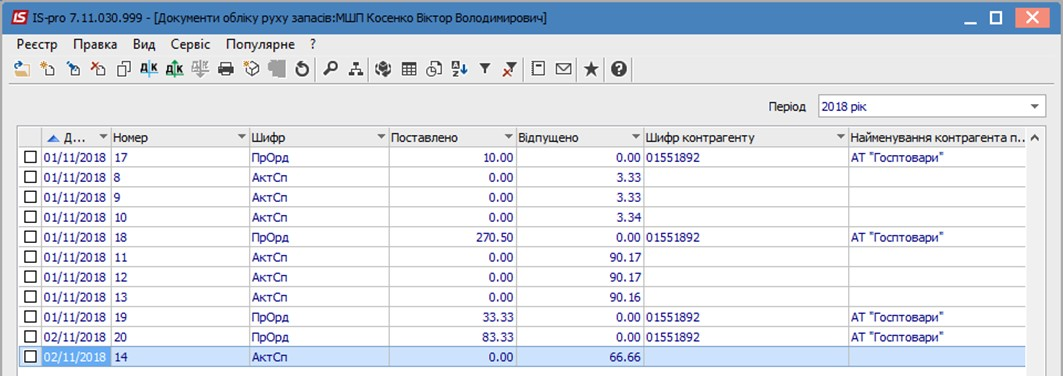

Акт списання 20 шт., відповідно, створюється на суму 66,66 грн. (по ціні товару з першого прибуткового документу 3,33×20=66,66 грн.) (Рис. 22).

Рис. 21 – Прибуткові документи

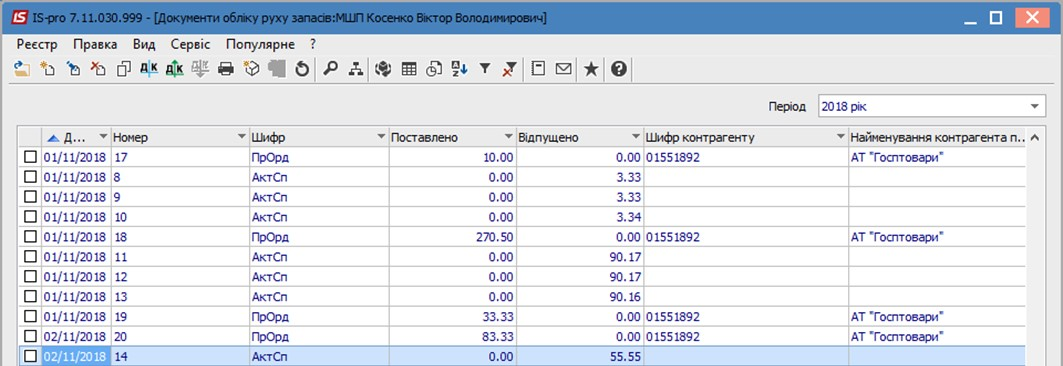

Рис. 22 – Акт списання та Рух по Картці обліку запасів

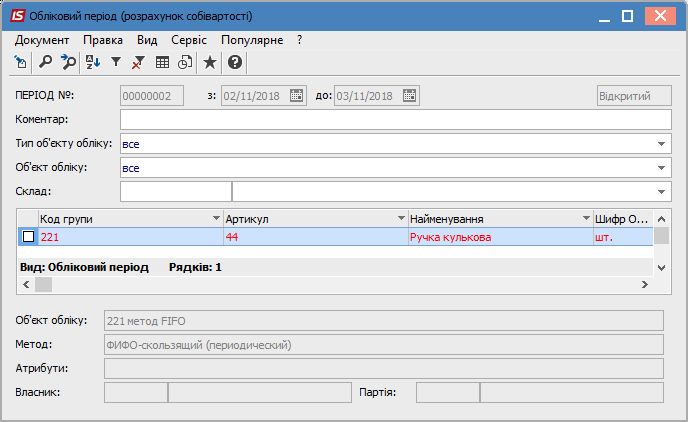

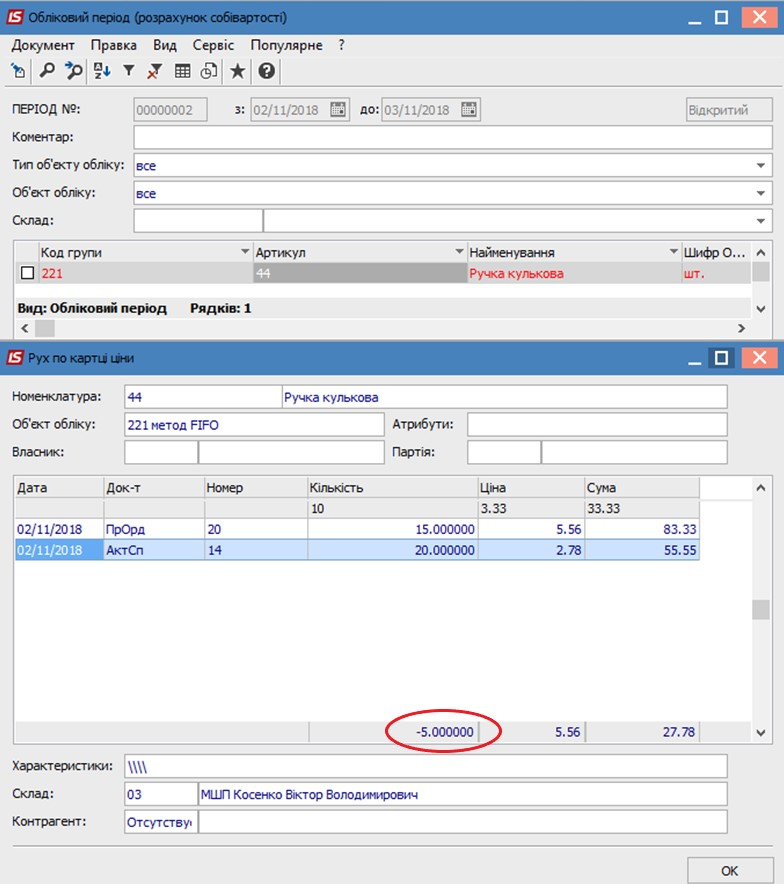

При здійсненні Розрахунку собівартості запасів бачимо, що даний артикул виділений червоним кольором, тобто є розбіжності по кількості та ціні (Рис. 23).

Рис. 23 – Відомість Розрахунку собівартості

УВАГА! Червоним кольором в відомості відображаються картки з від’ємним залишком!

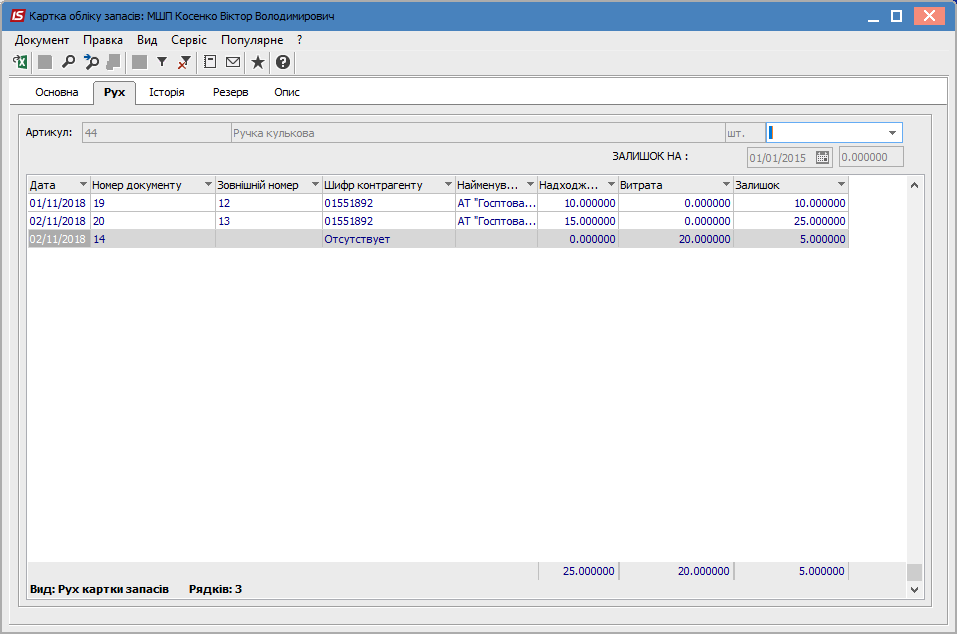

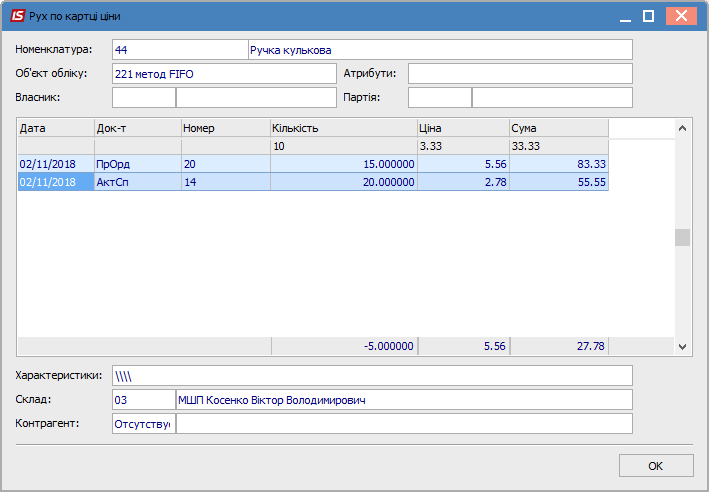

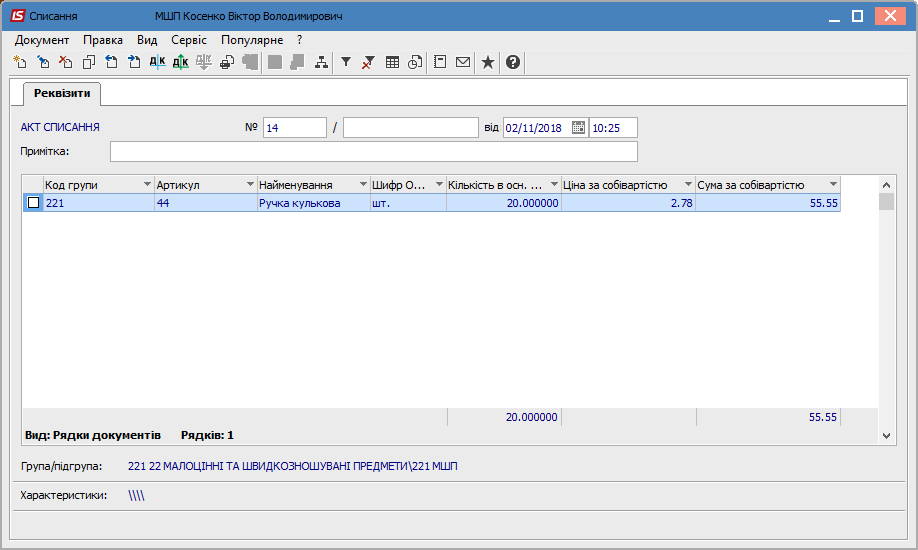

У вікні Рух по картці ціни можна бачити зміни після розрахунку. Сума останнього документу Акту списання 20 шт. товару змінилася після розрахунку та дорівнює 55,55 грн. замість 66,66 грн. (Рис. 24, 25, 26).

Рис. 24 – Рух по картці ціни

Рис. 25 – Зміна суми Акту списання

Рис. 26 – Зміна ціни за собівартістю та суми Акту списання

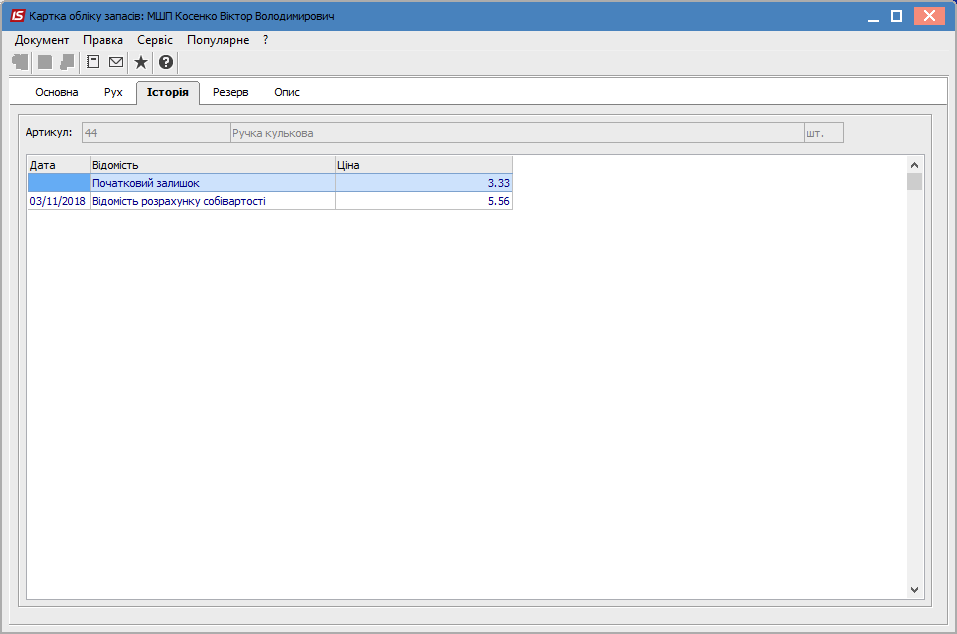

В Картці обліку запасів на закладці Історія можна бачити ціну залишків відповідно до Відомості розрахунку собівартості запасів (Рис. 27).

Рис. 27 – Відображення зміни ціни в Історії Картки обліку запасів

Примітки:

- Якщо схема роботи послідовна, тобто документи в базу вносяться почергово (в хронологічному порядку), тоді собівартість розраховується в кінці облікового періоду;

- Якщо схема роботи хаотична (як правило вона саме така), тобто документи вносяться в довільному порядку з різними датами та попередньою датою добавляються списання, тоді розраховувати собівартість потрібно коли складається звітність та формуються проводки (перед формуванням звітів та проводок);

- При створенні нового видаткового документу попередньою датою, всім цінам необхідно «перестроїтись» у відповідності з датами списання, щоб картка, яка пришла раніше по часу, була списана раніше. Для цього необхідно розрахувати відомість собівартості.

Загальні відомості про Відомість розрахунку собівартості:

- Зеленим кольором у відомості собівартості відображаються документи внутрішнього переміщення. Ціна для даних документів розраховується одна для видаткового та прибуткового ордерів. Різною ціна в документах внутрішнього переміщення бути не може. Змінити ціну вручну в документах внутрішнього переміщення неможна;

- Червоним кольором в відомості відображаються картки з від’ємним залишком. Якщо зайти в таку картку за допомогою клавіші Enter, то можна побачити кількість залишку з мінусом (Рис. 28);

Рис. 28 – Відображення залишків з мінусом

- Якщо на складі є картки з від’ємними залишками (кількість з мінусом), то по такій картці розраховуватись собівартість не буде. Оскільки неможливо розраховувати ціну віртуального залишку, якого по факту немає.

Висновки

В результаті всього вищезазначеного можна зробити наступні висновки:

- Відомість собівартості необхідно створювати для того, щоб правильно були розраховані ціни та суми в документах обліку руху запасів (прибутковий ордер, видатковий ордер, акт списання);

- Відомість собівартості потрібна для зручного відстеження динаміки ціни по будь-якій карточці на будь-якому складі;

- Завдяки відомості собівартості завжди можна перевірити, чи вірно розрахувалась ціна залишку по карточці;

- Собівартість розраховується тільки в тому випадку, коли по карточці існують документи руху;

- Собівартість товару розраховується тільки, коли по карточці існує позитивний залишок.

Кисіль Олена Ігорівна, Черепівська Олена Вікторівна

07.11.2018